Le secteur bancaire: un prospect exigeant

Les banques ont pris de plein fouet la crise économique. Pour autant, les établissements bancaires en France restent une cible intéressante pour les fournisseurs, à condition de savoir quoi leur proposer et, surtout, comment les aborder. Zoom sur un secteur où prudence et rigueur sont de mise.

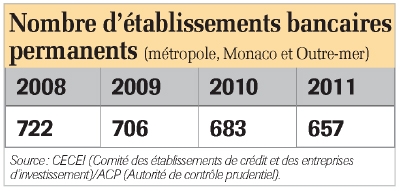

Il ne faut pas se le cacher, le secteur bancaire traverse une période difficile. «Sur leurs trois activités principales, à savoir la banque de détail, d'investissement et de gestion d'actifs, les conditions se sont nettement détériorées ces dernières années », remarque Samshad Rasulam, chargée d'études au sein du cabinet Xerfi, spécialisé dans les analyses économiques sectorielles. La crise financière de 2007 ayant fortement impacté les banques... Par ailleurs, les accords de Bâle III assignent les banques à des conditions réglementaires de plus en plus strictes et contraignantes. «De fait, les banques optent pour une position défensive, rationalisant leurs coûts au maximum», observe encore Samshad Rasulam. Ainsi, ces cinq dernières années, le secteur bancaire a subi une forte concentration, et les rachats ont abouti aujourd'hui à un marché où six grands groupes dominent. Le contexte actuel auquel ils font face s'est notamment traduit par une succession de plans sociaux, ainsi que par des prévisions d'embauches pour 2012 révisées à la baisse. « Certes, le monde de la banque est actuellement chahuté et la pression est mise sur les achats pour maîtriser les coûts et les dépenses. Mais il reste du potentiel qu'il importe d'identifier», estime Guy Elien, cofondateur du cabinet de conseil Clarans Consulting.

@ CARLOS MUNOZ YAGUE

Samshad Rasulam, chargée d'études pour le cabinet Xerfi

Les banques optent pour une position défensive, rationalisant leurs coûts au maximum.»

Les principaux besoins des banques

Sans aucun doute, le secteur bancaire est très demandeur de produits et solutions informatiques, aussi bien hardware que software: serveurs, architectures, logiciels, licences... « Cette famille représente plus de la moitié du volume d'achats des banques, elle est donc stratégique», remarque Guy Elien. Les prestations informatiques sont généralement des projets de plusieurs années. Ce qui n'empêche pas de se faire connaître, même hors période d'achat, pour faciliter la démarche commerciale au moment opportun. Par ailleurs, les banques se développent beaucoup en ligne, proposant de plus en plus de services on line à leur clientèle. Ainsi, la branche banque-assurance représente à elle seule 19 % des dépenses totales consacrées au levier e-mailing dans les programmes d'affiliation au 2e trimestre 2012, selon le Baromètre Public-Idées de l'e-mailing à la performance.

Deuxième poste d'achat: Les prestations intellectuelles. Les banques ont, en effet, besoin de conseils en stratégie/organisation, en management/marketing opérationnel ainsi qu'en administration de système et développement. Le milieu de la banque, en mal d'image positive, doit redorer son blason. Pour cela, les banques françaises déploient des efforts soutenus en termes de relation client. Enfin, les banques sont, bien entendu, clientes de tout achat hors production: transports, téléphonie, fournitures... Au sein de cette famille d'achats, les opportunités sont constantes. «En effet, ces contrats font souvent l'objet de renégociation et donc, de réelles perspectives de vente pour les prestataires » , souligne Richard Caron directeur général du cabinet de conseil Meotec.

Produit net bancaire 2011 par groupe

BNP Paribas (Cortal Consors, Cetelem...): 42,4 MdEuros

- Crédit Agricole (LCL, BforBank...): 35,1 MdEuros

- Société Générale (Crédit du Nord, Boursorama... ): 25,6 MdEuros

- Groupe BPCE (Banque Palatine, Crédit Coopératif 23,1 MdEuros

- Groupe Crédit Mutuel (CIC, Cofidis...): 13,9 MdEuros

- Banque Postale: 5,2 MdEuros

Les caractéristiques du secteur

Les grandes banques françaises ne sont pas toutes organisées sur le même schéma. Si certaines sont très centralisées, comme c'est le cas chez BNP Paribas ou à la Société Générale, d'autres sont construites sur un modèle plus régional, comme le groupe BPCE ou Banque Populaire. Une caractéristique importante, surtout si vous êtes un acteur local. Il sera alors plus facile de vous rendre dans l'agence à proximité de votre entreprise pour entamer des discussions. En revanche, si la banque est centralisée, il existe alors une direction achats pour toutes les agences, par laquelle il faut nécessairement transiter. D'ailleurs, pour les projets de grande envergure, notamment informatiques, tout est géré en central, même pour des banques décentralisées.

Fabien Bechtel, directeur commercial en charge du secteur bancaire chez Lowendalmasaï

«Aborder le secteur bancaire signifie être confronté à des interlocuteurs très attentifs à l'aspect sécuritaire.»

Comment les aborder?

Compte tenu de la conjoncture actuelle, il est certain que les banques sont aujourd'hui plus que jamais sensibles aux arguments concernant les prix. Mais attention, un tarif avantageux doit impérativement être associé à la qualité et la sécurité. « Aborder le secteur bancaire signifie être confronté à des interlocuteurs très discrets, mais aussi très attentifs à l'aspect sécuritaire», tient à souligner Fabien Bechtel, directeur commercial en charge du secteur bancaire chez Lowendalmasaï. Ainsi, les principaux critères des banques dans leurs achats sont la qualité et la fiabilité des offres proposées, « critères qui peuvent être discriminants, contrairement au prix qui, même s'il est important, est moins déterminant que dans bien d'autres secteurs de l'économie », souligne Guy Elien (Clarans Consulting). Les banques ont donc avant tout besoin de fournisseurs de confiance, solides, fiables et en bonne santé financière. D'autre part, il est essentiel de parler le même langage que vos donneurs d'ordres. «Les banques pratiquent différents métiers: financement de particuliers, d'entreprises, asset management... Le commercial doit s'adapter et s'assurer de connaître et comprendre les problématiques de ses interlocuteurs», ajoute Fabien Bechtel (Lowendalmasaï). Par ailleurs, dans le cadre de leur politique RSE, les banques recherchent avant tout des fournisseurs correspondant aux valeurs qui sont les leurs. Assurez-vous de rentrer dans leurs critères concernant le secteur environnemental ou sociétal, par exemple, sous peine de partir avec un très lourd handicap.

Fichiers d'adresses dans la banque

- Kompass International réalise des offres de location ou d'achat de fichiers, comportant des données recueillies auprès de 36000 entreprises dans le secteur bancaire, représentant 350000 e-mails nominatifs.

- Dataevent commercialise une offre Fichier Finance regroupant 1 340 organismes du secteur (banques, assurances, mutuelles et organismes de crédit), soit 10 000 adresses e-mails.

- SOS Fichiers propose un fichier des e-mails des professionnels de la finance (255 euros HT de frais fixes et 0,30 euro HT de location par adresse).

- Cartégie propose une base de données banquefinance-assurance-Mutuelle fournissant données signalétiques, contacts, données financières, géomarketing...

- Listing Pro: fichier banque de 12 000 contacts téléphoniques, 5 000 fax et 200 e-mails (99 euros TTC).

Les prochains salons professionnels du secteur

- Forum de l'investissement

et du placement, du 11 au 13 octobre 2012 à Paris, Palais des congrès.

- Actionaria, les 18 et 19 novembre 2012 à Paris, Palais des congrès.

- Financium, les 11 et 12 décembre, à Paris, Pavillon d'Armenonville.

- Doc & Finances, les 12 et 13 février 2013, au Cnit de La Défense.

@ WINCOR NIXDORF

Le témoignage de Bruno Savournin, directeur commercial de Wincor Nixdorf

Ils ont conquis le secteur bancaire: « Nous privilégions la proximité »

Les banques constituent une part importante de la clientèle de Wincor Nixdorf, société spécialisée dans les solutions et matériels pour les points de vente (notamment les distributeurs automatiques). Pour Bruno Savournin, directeur commercial de l'entreprise pour la France, «le secteur bancaire est extrêmement concentré par rapport aux autres. Cela signifie que nous ne pouvons pas nous permettre de nous froisser avec l'un de ses acteurs.» Il recommande ainsi la prudence et la proximité dans les relations commerciales. C'est pourquoi le manager a adapté l'organisation de sa force de vente à celle des banques. Pour aborder le groupe BPCE et celui du Crédit Agricole, deux banques décentralisées, il a délégué deux équipes de trois commerciaux, se déplaçant en province toutes les semaines. « Ces deux groupes bancaires délèguent les décisions d'achats à leurs antennes régionales. Ainsi, notre présence sur le terrain est très importante.» En revanche, pour les autres banques plus centralisées, il préfère des rencontres commerciales au niveau de la direction générale uniquement, auxquelles quatre commerciaux sont dédiés.

@ DAVID HELMAN

Le témoignage de Jean-Luc Neveu, directeur général de Conecteo. Ils ont conquis le secteur bancaire: « Ne pas sous-estimer la préparation»

«Ne pas sous-estimer la préparation»C'est en 2009 que l'éditeur de solutions de gestion des interactions clients Conecteo a signé avec son premier client dans l'univers de la banque. Plusieurs éléments ont été essentiels pour conquérir le Crédit Coopératif, notamment le travail de préparation, effectué en amont.«Les banques, notamment les grandes, sont friandes de maquettes leur permettant de comparer les offres en amont de leur prise de décision. Dans notre cas, nous avons monté un dispositif-test, formé une équipe projet sur place... Un réel investissement!»,se souvient Jean-Luc Neveu, directeur général de Conecteo. Une stratégie qui s'est révélée payante!Au-delà de cet important travail préparatoire, Conecteo s'est attaché à faire naître et entretenir une relation de confiance.«Les banques recherchent des partenaires qui peuvent les accompagner dans le temps. Ainsi, la pérennité de la société et de l'offre sont des critères de poids. Il nous est régulièrement demandé par les banques d'apporter des preuves de notre santé financière», souligne Jean-Luc Neveu. «Ne pas sous-estimer la préparation»C'est en 2009 que l'éditeur de solutions de gestion des interactions clients Conecteo a signé avec son premier client dans l'univers de la banque. Plusieurs éléments ont été essentiels pour conquérir le Crédit Coopératif, notamment le travail de préparation, effectué en amont.«Les banques, notamment les grandes, sont friandes de maquettes leur permettant de comparer les offres en amont de leur prise de décision. Dans notre cas, nous avons monté un dispositif-test, formé une équipe projet sur place...

Un réel investissement!»,se souvient Jean-Luc Neveu, directeur général de Conecteo. Une stratégie qui s'est révélée payante!Au-delà de cet important travail préparatoire, Conecteo s'est attaché à faire naître et entretenir une relation de confiance.«Les banques recherchent des partenaires qui peuvent les accompagner dans le temps. Ainsi, la pérennité de la société et de l'offre sont des critères de poids. Il nous est régulièrement demandé par les banques d'apporter des preuves de notre santé financière», souligne Jean-Luc Neveu.

Richard Caron, directeur général du cabinet de conseil Meotec

Dès lors qu'une entreprise développe une solution de niche, elle a toutes ses chances de séduire les banques.»

Quelle politique d'achats?

A l'image de nombreux secteurs, les banques pratiquent le référencement de leurs fournisseurs et achètent via des appels d'offres. Il faut ainsi montrer patte blanche et surtout valider plusieurs étapes afin de faire partie du cercle des prestataires avec qui la banque - et parfois même ses filiales étrangères - peut travailler. «Il s'agit souvent d'un long parcours semé d'embûches, mais une fois référencé, le fournisseur pourra facilement entrer en contact avec la banque en question», résume Richard Caron (Meotec).

Si la grande majorité des prestataires des banques sont référencés (entre 80 et 90 %), il est tout de même possible de vendre sans ce précieux sésame. C'est le cas de ceux qui évoluent sur un marché de niche, pour lequel peu d'offres se font concurrence. «Dès lors qu'une entreprise, aussi petite soit-elle, développe une solution de niche, elle a toutes ses chances de séduire les banques » , note Richard Caron. C'est par exemple le cas des systèmes d'échanges interpaiements, des solutions de monétique, etc.

Tout comme d'autres domaines d'activité, les banques connaissent un phénomène d'industrialisation de leurs processus d'achat. Elles se sont donc dotées de systèmes automatisés qui gèrent et structurent leurs relations avec les prestataires tout au long du parcours. Cette particularité demande au fournisseur de structurer au maximum son offre et sa valeur ajoutée. Rassurez- vous, cependant, « malgré l'automatisation du processus d'achat, les directions achats ne s'affranchissent heureusement pas des relations humaines! », précise Fabien Bechtel, (Lowendalmasaï). Enfin, il est à noter que l'e-auction ou enchère inversée est assez rarement pratiquée par les banques. Ce process se révèle parfois difficile à gérer pour les directions commerciales qui éprouvent du mal à se situer par rapport à la concurrence, dans ces cas-là!