Taxe sur les cadeaux d'affaires: qu'allez-vous payer?

Les modalités de la taxation des cadeaux d'affaires se précisent avec la circulaire interministérielle du 5 mars 2012, qui entérine ses précédentes versions. Si l'esprit de la loi reste identique - taxer les gratifications (cadeaux, chèques et cartes-cadeaux) qu'une entreprise octroie à des tiers - le texte définit les conditions d'application.

Récompenser votre force de vente externe coûte maintenant plus cher. En effet, la circulaire interministérielle du 5 mars 2012, applicable au 1er janvier 2012, entérine définitivement ses précédentes versions. Le texte apporte désormais un cadre législatif précis en matière de taxation des cadeaux d'affaires remis à des salariés d'entreprises tierces. « Une mesure attendue, selon Dominique Palacci, directeur commercial de l'agence d'incentive Ideastim. Jusqu'à présent ces gratifications ne faisaient l'objet d'aucune contribution, soit un important manque à gagner pour l'Etat. » Pourtant cette mesure législative n'est pas sans impacter les entreprises et les acteurs du secteur de la stimulation, pour qui le quotidien des opérations d'incentive, pratiques courantes dans la vente indirecte, va être chamboulé.

Calcul de la taxe

Ce sont les sociétés offrant des dotations qui sont soumises à taxation, et non les commerciaux qui reçoivent les gratifications. La règle de base est la suivante: l'entreprise versant des sommes ou des avantages à des tiers sera taxée dès le premier euro sur le montant annuel total alloué, comme pour un salaire, à savoir environ 55 % de charges patronales et 20 % de charges salariales. Autrement dit, pour 100 euros d'avantages remis à un tiers, l'entreprise paiera 75 euros de taxes.

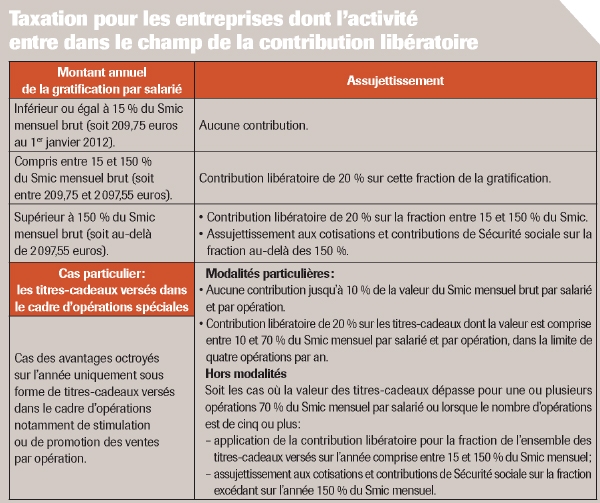

Cependant, afin de ne pas trop pénaliser les entreprises exerçant une activité commerciale pour laquelle l'octroi d'avantages est courant, ces dernières relèvent d'un régime dérogatoire et bénéficient, à ce titre, d'un système de contributions libératoires (voir le tableau p. 43). Il s'agit plus précisément des secteurs des cosmétiques-parfumerie-parapharmacie, de la distribution, des fournisseurs vendant via un réseau de concessions, de la banque, de l'assurance... « En résumé, cela concerne globalement la moitié du marché B to B, dans lequel le système de vente indirecte, largement répandu, implique la pratique de gratification de collaborateurs externes », souligne François Jeanmaire, p-dg d'Intermédia, éditeur de la carte-cadeau Cart'issime.

Michel Bensadoun, président de l'ANAé

Michel Bensadoun, président de l'ANAé

« Les annonceurs annuleront leurs opérations plutôt que de rentrer dans le cadre de la loi. »

Les changements attendus dans la pratique

Concrètement afin d'effectuer ses déclarations, l'entreprise doit fournir une liste des dotations et titres-cadeaux délivrés de façon nominative, en indiquant expressément les noms, adresses et numéros de Sécurité sociale de chaque personne récompensée. « Des informations qui seront difficiles à récolter... Sans compter la multiplication des documents administratifs: une véritable usine à gaz! », ironise Lionel Chanseau, directeur administratif et financier du groupe Rhinos, agence conseil en motivation, qui pourtant rappelle que ce point est essentiel. Le calcul de la taxe au global est en effet basé sur les récompenses à titre individuel.

La circulaire interministérielle apporte d'ailleurs d'autres éclaircissements. Il est par exemple clairement stipulé que la loi ne concerne en aucun cas les manifestations professionnelles (congrès, séminaires, formations, voyages d'information dans le milieu du tourisme...) Autre précision: une entreprise gratifiant les salariés de l'une de ses filiales avec laquelle elle a un lien capitalistique n'est pas concernée par la contribution libératoire. Enfin, si certaines entreprises envisageaient de passer par leur filiale étrangère pour échapper à cette nouvelle taxation, la loi interdit cette pratique. « Nos clients espéraient un moyen de contourner la circulaire... Malheureusement c'est impossible », insiste Pierre Atoch, responsable stimulation chez Loyalty Expert, agence de marketing relationnel B to B.

Pierre Atoch, responsable stimulation chez Loyalty Expert

Ces nouvelles règles sont valables pour toutes les gratifications, avantages ou sommes, versés depuis le 1er janvier 2012. Autrement dit un challenge ayant eu lieu en 2011 mais dont les récompenses ont été remises en 2012 entre dans le cadre de la circulaire... En cas de non-respect de la loi, les entreprises risquent un redressement opéré par les inspecteurs de l'Urssaf. Toutefois, la circulaire précise que « les organismes de recouvrement respecteront des consignes de souplesse et de bienveillance dans les contrôles effectués ».

@ Source: circulaire interministérielle n° DSS/5B//2012/56 du 5 mars 2012.

La réaction du marché

Pour Michel Bensadoun, président de l'Association des agences de communication événementielle (ANAé), « les annonceurs annuleront leurs opérations plutôt que de rentrer dans le cadre de la loi. En plus de la contrainte imposée, cette taxe implique une communication délicate envers ses invités (demande de pièces personnelles, déclaration des sommes perçues par le participant). » Même prévision chez Motivation Factory. Son directeur commercial, Benoît Rousseau, estime que « les gros faiseurs d'opérations d'incentive les annuleront et investiront dans des moyens de communication ou marketing à destination de leur réseau. » Plus optimiste, Pierre Atoch, s'il reconnaît qu'il n'est plus envisageable « d'arroser » un réseau de cadeaux à l'aveugle, estime que « les opérations devront être réfléchies, optimisées et surtout ciblées pour être certain d'obtenir un ROI ».